<<返回上一页

⼀、结论A1:曲美家居主要从事家具用品业务,概念不丰富,境外收入占比70.35%。参控股子公司47家,其中27家位于境外。2023年中报看,营收下滑,利润亏损,库存下降,资产负债率不低。流通股占比991.6%,限售为股权激励限售。近两年大宗机构席位买入频繁。市盈率TTM为负,股价位于近三年历史低位。机构下调2023年盈利预期。实控人存在质押,近一年存在实控人增持。商誉10.34亿元,占比净资产47.77%。本次定增8亿元,参与门槛不高,项目主要为河南曲美家居产业二期项目、Ekornes挪威工厂产能升级建设项目。综合来看,业绩短期承压明显,二级关注拐点做布局,定增关注折扣率优势。A2:22年公司营业收入为48.53亿元,同比下滑4.34%,净利润为0.37亿元,同比下滑80.73%;23H1营业收入为19.47亿元,同比下滑23.26%,净利润为亏损1.61亿元,去年同期为1.26亿元。公司主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售。本次定增主要用于河南曲美家居产业二期项目、Ekornesn挪威工厂升级以及补充流动资金,短期内对业绩无明显提升。当前房地产行业较弱,家居板块尚未有明显增长,未来随着经济的复苏,或有一定改善。公司当前股价处于历史低位,二级市场关注公司业绩拐点以及板块情况,当前位置八折定增有价格优势。⼆、公司概况1.公司简介曲美家居集团股份有限公司成立于1993年,公司主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售业务,为消费者提供全屋家具和家居用品解决方案。公司秉承“设计创造生活”的理念,让家居产品成为传达“简约、时尚、现代”的文化载体。曲美是行业内少数具备全品类家具产品研发、设计和生产能力的品牌家居企业。公司的家具产品以生活美学、健康环保、品质出众为核心竞争优势,产品线涵盖成品家具、定制家具、软装饰品等各类家居产品。独创的生活馆模式融合了曲美对生活美学和生活方式的理解,将曲美全线产品、全屋设计服务和新零售模式进行有机结合,为客户量身定制全屋家居空间和生活方式,满足消费者一站式的家具和家居用品购物需求。

⼀、结论A1:曲美家居主要从事家具用品业务,概念不丰富,境外收入占比70.35%。参控股子公司47家,其中27家位于境外。2023年中报看,营收下滑,利润亏损,库存下降,资产负债率不低。流通股占比991.6%,限售为股权激励限售。近两年大宗机构席位买入频繁。市盈率TTM为负,股价位于近三年历史低位。机构下调2023年盈利预期。实控人存在质押,近一年存在实控人增持。商誉10.34亿元,占比净资产47.77%。本次定增8亿元,参与门槛不高,项目主要为河南曲美家居产业二期项目、Ekornes挪威工厂产能升级建设项目。综合来看,业绩短期承压明显,二级关注拐点做布局,定增关注折扣率优势。A2:22年公司营业收入为48.53亿元,同比下滑4.34%,净利润为0.37亿元,同比下滑80.73%;23H1营业收入为19.47亿元,同比下滑23.26%,净利润为亏损1.61亿元,去年同期为1.26亿元。公司主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售。本次定增主要用于河南曲美家居产业二期项目、Ekornesn挪威工厂升级以及补充流动资金,短期内对业绩无明显提升。当前房地产行业较弱,家居板块尚未有明显增长,未来随着经济的复苏,或有一定改善。公司当前股价处于历史低位,二级市场关注公司业绩拐点以及板块情况,当前位置八折定增有价格优势。⼆、公司概况1.公司简介曲美家居集团股份有限公司成立于1993年,公司主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售业务,为消费者提供全屋家具和家居用品解决方案。公司秉承“设计创造生活”的理念,让家居产品成为传达“简约、时尚、现代”的文化载体。曲美是行业内少数具备全品类家具产品研发、设计和生产能力的品牌家居企业。公司的家具产品以生活美学、健康环保、品质出众为核心竞争优势,产品线涵盖成品家具、定制家具、软装饰品等各类家居产品。独创的生活馆模式融合了曲美对生活美学和生活方式的理解,将曲美全线产品、全屋设计服务和新零售模式进行有机结合,为客户量身定制全屋家居空间和生活方式,满足消费者一站式的家具和家居用品购物需求。 (资料来源:华西证券)(1)经营范围及主营业务

(资料来源:华西证券)(1)经营范围及主营业务 (资料来源:同花顺)(2)各项业务占⽐(境外收入占比70.35%)2022年报数据

(资料来源:同花顺)(2)各项业务占⽐(境外收入占比70.35%)2022年报数据 2023年中报数据

2023年中报数据 (数据来源:同花顺)2.基本信息(营收下滑,利润亏损;概念不丰富)

(数据来源:同花顺)2.基本信息(营收下滑,利润亏损;概念不丰富) (数据来源:同花顺)行情统计

(数据来源:同花顺)行情统计 (数据来源:CHOICE)603818曲美家居,于2015-04-22在上交所主板上市,发行价8.98元,上市以来涨幅22.16%。公司所属北京市,申万行业分类(2021):轻工制造-家居用品-成品家居。截至2023年9月13日收盘价5.41元,本年度跌幅为14.13%。当前总市值31.67亿元,流通市值31.40亿元,市盈率TTM为-12.92,公司不属于融资融券标的。担保证券市值占该证券总市值比重为4.70%。3.股权结构(1)结构分析(流通股占比991.6%,限售为股权激励限售)

(数据来源:CHOICE)603818曲美家居,于2015-04-22在上交所主板上市,发行价8.98元,上市以来涨幅22.16%。公司所属北京市,申万行业分类(2021):轻工制造-家居用品-成品家居。截至2023年9月13日收盘价5.41元,本年度跌幅为14.13%。当前总市值31.67亿元,流通市值31.40亿元,市盈率TTM为-12.92,公司不属于融资融券标的。担保证券市值占该证券总市值比重为4.70%。3.股权结构(1)结构分析(流通股占比991.6%,限售为股权激励限售) (数据来源:同花顺)(2)股东分析(前十大合计持股56.21%;社保基金二季度减持;养老基金退出前十大)2023年中报前十大股东

(数据来源:同花顺)(2)股东分析(前十大合计持股56.21%;社保基金二季度减持;养老基金退出前十大)2023年中报前十大股东 2023年中报前十大流通股东

2023年中报前十大流通股东 (数据来源:同花顺)赵瑞海、赵瑞宾和赵瑞杰系兄弟关系,为一致行动人。同时跻身前十大

(数据来源:同花顺)赵瑞海、赵瑞宾和赵瑞杰系兄弟关系,为一致行动人。同时跻身前十大

(数据来源:CHOICE)4.龙虎榜(当日上涨10.06%,收盘价7.22元)最近一期龙虎榜

(数据来源:CHOICE)4.龙虎榜(当日上涨10.06%,收盘价7.22元)最近一期龙虎榜 (数据来源:CHOICE)关注营业部:华泰证券股份有限公司总部、华鑫证券有限责任公司佛山南海海五路证券营业部、国泰君安证券股份有限公司总部。5.大宗交易(近两年大宗交易均价为9.63元;近两年大宗机构席位买入频繁)近两年大宗交易明细

(数据来源:CHOICE)关注营业部:华泰证券股份有限公司总部、华鑫证券有限责任公司佛山南海海五路证券营业部、国泰君安证券股份有限公司总部。5.大宗交易(近两年大宗交易均价为9.63元;近两年大宗机构席位买入频繁)近两年大宗交易明细 (数据来源:CHOICE)中信证券股份有限公司张家港人民中路证券营业部为张家港产业资本投资有限公司大宗交易席位。6.估值(市盈率TTM为负,股价位于近三年历史低位)近三年股价与市盈率情况

(数据来源:CHOICE)中信证券股份有限公司张家港人民中路证券营业部为张家港产业资本投资有限公司大宗交易席位。6.估值(市盈率TTM为负,股价位于近三年历史低位)近三年股价与市盈率情况 (数据来源:同花顺)三、财务分析1.财务分析及同业对比(数据来源:同花顺、CHOICE)

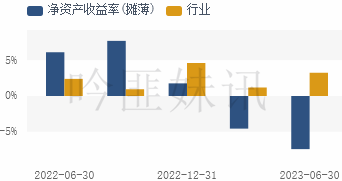

(数据来源:同花顺)三、财务分析1.财务分析及同业对比(数据来源:同花顺、CHOICE) (1)盈利能力尚可,接近行业平均,可适当关注,两项指标的行业排名分别为100/213,42/213。

(1)盈利能力尚可,接近行业平均,可适当关注,两项指标的行业排名分别为100/213,42/213。

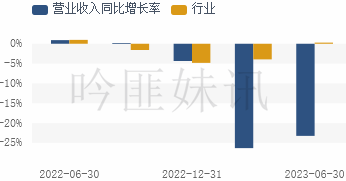

(2)成长能力偏弱,与行业平均有较大差距,两项指标的行业排名分别为89/213,104/213。

(2)成长能力偏弱,与行业平均有较大差距,两项指标的行业排名分别为89/213,104/213。

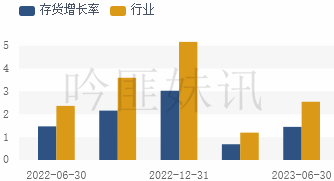

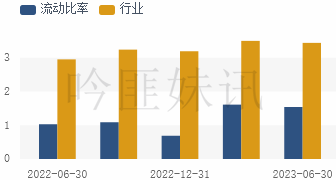

(3)营运能力一般,低于行业平均,建议投资者谨慎,两项指标的行业排名分别为64/213,68/213。

(3)营运能力一般,低于行业平均,建议投资者谨慎,两项指标的行业排名分别为64/213,68/213。

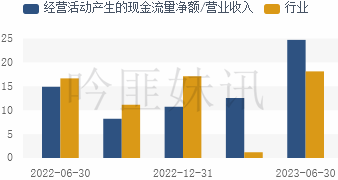

(4)现金流能力尚可,接近行业平均,可适当关注,两项指标的行业排名分别为34/213,16/213。

(4)现金流能力尚可,接近行业平均,可适当关注,两项指标的行业排名分别为34/213,16/213。

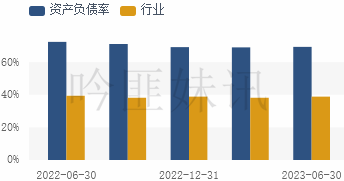

(5)短期偿债能力很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为26/213,20/213。

(5)短期偿债能力很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为26/213,20/213。

(6)长期偿债能力很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为26/213,20/213。

(6)长期偿债能力很强,位居行业前列,建议强烈关注,两项指标的行业排名分别为26/213,20/213。

(7)财务风险警示

(7)财务风险警示 (数据来源:CHOICE)2.机构预测(机构下调2023年盈利预期)

(数据来源:CHOICE)2.机构预测(机构下调2023年盈利预期) (数据来源:同花顺)2023-08-30华西证券:23H1业绩承压,不利因素渐去,看好公司下半年业绩改善摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,维持此前的盈利预测,预计公司23-25年营业收入分别为43.59/52.25/60.63亿元;23-25年EPS分别为0.05/0.50/0.65元,对应2023年8月30日收盘价5.53元/股,PE分别为117/11/8倍,维持“买入”评级。2023-07-26国盛证券:公司点评:资产盘活,报表有望优化摘要:盈利预测与投资评级:海外Ekornes品牌稀缺&产品力强劲,国内曲美品牌焕新顺利,债务结构优化及成本回落逐步带来盈利弹性,然而2023年上半年财务费用、海外需求及债务置换和亚太供应链调整产生的一次性成本仍有拖累,我们预计全年尚未实现盈利。暂未考虑科创产业园建设运营有望贡献收入及利润空间,我们预计公司2023-2025年归母净利润分别为-0.5亿元/3.4亿元/4.6亿元,2024-2025年对应PE为10X/7X,维持“买入”评级。2023-07-25华西证券:推进曲美科创产业园建设,看好公司利润端改善摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,维持此前的盈利预测,预计公司23-25年营业收入分别为43.59/52.25/60.63亿元;23-25年EPS分别为0.05/0.50/0.65元,对应2023年7月25日收盘价5.73元/股,PE分别为121/12/9倍,维持“买入”评级。2023-07-17国盛证券:至暗已过,修复可期摘要:盈利预测与投资评级:2023上半年海外市场需求疲软,且高价原材料库存尚未消耗完全,海外单店收入及毛利率面临压力;国内市场推进门店调整及品牌焕新,开店节奏及各渠道收入增长放缓;此外,债务置换成本及海外负债利率偏高影响财务费用,我们下调前期盈利预测。海外Ekornes品牌稀缺&产品力强劲,国内曲美品牌持续焕新,债务结构优化及成本回落带来盈利弹性,预计2023-2025年归母净利润分别为0.3/3.4/4.6亿元,2024-2025年对应PE为9X/7X,维持“买入”评级。2023-07-10华西证券:阳光总在风雨后摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,公司经营有望向好。考虑到当前海外降息时间仍具有不确定性叠加前期高价原材料库存影响,我们调整此前的盈利预测,公司23-24年营业收入分别由58.07/65.53亿元调整至43.59/52.25亿元;23-24年EPS分别由0.52/0.67元调整至0.01/0.52元,预计2025年公司收入、EPS分别为60.63亿元、0.68元,对应2023年7月10日收盘价5.45元/股,PE分别为512/10/8倍,维持“买入”评级。四、定增情况1.定增额度、锁定期2023-02-24预案公告日。项目募集资金总额不超过80,000.00万元(含本数)。股票数量不超过117,061,209股(含本数)。本次非公开发行股票的发行对象为不超过35名的特定投资者。投资者认购的本次发行的股票自发行结束之日起6个月内不得转让。定增单份=80,000.00/35=2285.71万元。2.定增项⽬分析(数据来源:公告)本次项目:

(数据来源:同花顺)2023-08-30华西证券:23H1业绩承压,不利因素渐去,看好公司下半年业绩改善摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,维持此前的盈利预测,预计公司23-25年营业收入分别为43.59/52.25/60.63亿元;23-25年EPS分别为0.05/0.50/0.65元,对应2023年8月30日收盘价5.53元/股,PE分别为117/11/8倍,维持“买入”评级。2023-07-26国盛证券:公司点评:资产盘活,报表有望优化摘要:盈利预测与投资评级:海外Ekornes品牌稀缺&产品力强劲,国内曲美品牌焕新顺利,债务结构优化及成本回落逐步带来盈利弹性,然而2023年上半年财务费用、海外需求及债务置换和亚太供应链调整产生的一次性成本仍有拖累,我们预计全年尚未实现盈利。暂未考虑科创产业园建设运营有望贡献收入及利润空间,我们预计公司2023-2025年归母净利润分别为-0.5亿元/3.4亿元/4.6亿元,2024-2025年对应PE为10X/7X,维持“买入”评级。2023-07-25华西证券:推进曲美科创产业园建设,看好公司利润端改善摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,维持此前的盈利预测,预计公司23-25年营业收入分别为43.59/52.25/60.63亿元;23-25年EPS分别为0.05/0.50/0.65元,对应2023年7月25日收盘价5.73元/股,PE分别为121/12/9倍,维持“买入”评级。2023-07-17国盛证券:至暗已过,修复可期摘要:盈利预测与投资评级:2023上半年海外市场需求疲软,且高价原材料库存尚未消耗完全,海外单店收入及毛利率面临压力;国内市场推进门店调整及品牌焕新,开店节奏及各渠道收入增长放缓;此外,债务置换成本及海外负债利率偏高影响财务费用,我们下调前期盈利预测。海外Ekornes品牌稀缺&产品力强劲,国内曲美品牌持续焕新,债务结构优化及成本回落带来盈利弹性,预计2023-2025年归母净利润分别为0.3/3.4/4.6亿元,2024-2025年对应PE为9X/7X,维持“买入”评级。2023-07-10华西证券:阳光总在风雨后摘要:随着积极因素逐渐增多,我们看好曲美后续国内外业务的表现,公司经营有望向好。考虑到当前海外降息时间仍具有不确定性叠加前期高价原材料库存影响,我们调整此前的盈利预测,公司23-24年营业收入分别由58.07/65.53亿元调整至43.59/52.25亿元;23-24年EPS分别由0.52/0.67元调整至0.01/0.52元,预计2025年公司收入、EPS分别为60.63亿元、0.68元,对应2023年7月10日收盘价5.45元/股,PE分别为512/10/8倍,维持“买入”评级。四、定增情况1.定增额度、锁定期2023-02-24预案公告日。项目募集资金总额不超过80,000.00万元(含本数)。股票数量不超过117,061,209股(含本数)。本次非公开发行股票的发行对象为不超过35名的特定投资者。投资者认购的本次发行的股票自发行结束之日起6个月内不得转让。定增单份=80,000.00/35=2285.71万元。2.定增项⽬分析(数据来源:公告)本次项目: (1)河南曲美家居产业二期项目本项目实施主体为河南曲美家居有限责任公司,项目拟在位于河南省兰考县的一期项目的基础上,完成园区3#厂房、4#厂房的建设。按照厂区生产规划,项目将购建海绵生产线、全自动床垫喷胶线(设备+机器人)、床垫加工线、沙发及床木架加工设备、布皮裁剪缝纫设备等。项目建成后,公司床垫、软床、沙发为主的软体家具产能将得到有效扩充。公司将充分利用兰考县家居产业集群优势,抓住线上市场发展机遇,把握线下客流量恢复的契机,大力发展床垫、软床及沙发为主的软体家具业务,补强公司目前“全品类、一站式”的业务版图,不断对业务板块进行升级重塑,筑牢品牌核心竞争力。本项目建设期预计为3年,本项目建成达产后,将实现年产床垫12.10万套、软床12.42万套、沙发7.92万套的产能规模,项目税后内部收益率为20.14%,税后投资回收期为6.47年(含建设期)。(2)Ekornes挪威工厂产能升级建设项目本项目承建主体为Ekornes,项目拟在挪威建设厂房,用于布置Stressless品牌的生产线,并对现有厂区的部分设备进行更新升级。按照厂区生产规划,项目将购置各类设备。项目建成后,公司海外舒适椅、办公椅和电动椅产能将进一步提升,预计为公司带来稳定收入增长。实施方式方面,公司将通过向控股子公司QumeiRunto增资,再由其向下属全资子公司Ekornes增资或提供借款的方式实施本募投项目。公司向QumeiRunto增资的价格将以其前次引入德祐诺晖投资后的估值为依据确定(对应估值42.50亿元),增资完成后公司将间接持有QumeiRunto94.39%的股份,德祐诺晖将持有QumeiRunto5.61%的股份。德祐诺晖已出具《关于对参股公司增资不予跟投的确认函》,德祐诺晖在本次募投项目实施过程中不进行同比例增资,并对本次增资完成后双方持股比例的变动情况进行了确认。本项目建设期预计约2年,本项目建成达产后,稳定生产年预计年产合计80,000张Stressless舒适椅、办公椅、电动椅产品,项目税后内部收益率为22.70%,税后投资回收期为5.96年(含建设期)。(3)偿还借款及补充流动资金本次向特定对象发行股票拟使用募集资金不超过24,000.00万元偿还中国建设银行股份有限公司北京鼎昆支行的借款及补充流动资金。本次拟使用募集资金16,000.00万元偿还上述借款本金,8,000.00万元用于补充流动资金,不超过募集资金总额的30%。五、风险分析1.实控人

(1)河南曲美家居产业二期项目本项目实施主体为河南曲美家居有限责任公司,项目拟在位于河南省兰考县的一期项目的基础上,完成园区3#厂房、4#厂房的建设。按照厂区生产规划,项目将购建海绵生产线、全自动床垫喷胶线(设备+机器人)、床垫加工线、沙发及床木架加工设备、布皮裁剪缝纫设备等。项目建成后,公司床垫、软床、沙发为主的软体家具产能将得到有效扩充。公司将充分利用兰考县家居产业集群优势,抓住线上市场发展机遇,把握线下客流量恢复的契机,大力发展床垫、软床及沙发为主的软体家具业务,补强公司目前“全品类、一站式”的业务版图,不断对业务板块进行升级重塑,筑牢品牌核心竞争力。本项目建设期预计为3年,本项目建成达产后,将实现年产床垫12.10万套、软床12.42万套、沙发7.92万套的产能规模,项目税后内部收益率为20.14%,税后投资回收期为6.47年(含建设期)。(2)Ekornes挪威工厂产能升级建设项目本项目承建主体为Ekornes,项目拟在挪威建设厂房,用于布置Stressless品牌的生产线,并对现有厂区的部分设备进行更新升级。按照厂区生产规划,项目将购置各类设备。项目建成后,公司海外舒适椅、办公椅和电动椅产能将进一步提升,预计为公司带来稳定收入增长。实施方式方面,公司将通过向控股子公司QumeiRunto增资,再由其向下属全资子公司Ekornes增资或提供借款的方式实施本募投项目。公司向QumeiRunto增资的价格将以其前次引入德祐诺晖投资后的估值为依据确定(对应估值42.50亿元),增资完成后公司将间接持有QumeiRunto94.39%的股份,德祐诺晖将持有QumeiRunto5.61%的股份。德祐诺晖已出具《关于对参股公司增资不予跟投的确认函》,德祐诺晖在本次募投项目实施过程中不进行同比例增资,并对本次增资完成后双方持股比例的变动情况进行了确认。本项目建设期预计约2年,本项目建成达产后,稳定生产年预计年产合计80,000张Stressless舒适椅、办公椅、电动椅产品,项目税后内部收益率为22.70%,税后投资回收期为5.96年(含建设期)。(3)偿还借款及补充流动资金本次向特定对象发行股票拟使用募集资金不超过24,000.00万元偿还中国建设银行股份有限公司北京鼎昆支行的借款及补充流动资金。本次拟使用募集资金16,000.00万元偿还上述借款本金,8,000.00万元用于补充流动资金,不超过募集资金总额的30%。五、风险分析1.实控人 fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) (数据来源:同花顺)2.重大资本运作(1)资产运作(数据来源:CHOICE)(2)定增(数据来源:CHOICE)获配明细(数据来源:同花顺)(3)发债(无)3.客户占⽐2022年报数据:前五名客户销售额57,453.46万元,占年度销售总额11.84%。前五名供应商采购额44,461.81万元,占年度采购总额16.53%4.商誉、质押、解禁、冻结、股东交易(1)冻结(无)(2)商誉(商誉10.34亿元,占比净资产47.77%)商誉(万元)(数据来源:同花顺)(3)质押(实控人存在质押)(数据来源:同花顺)(4)解禁(股权激励限售解禁比例不高)(数据来源:同花顺)(5)重要股东交易(近两年交易均价为10.17元;近一年存在实控人增持)近两年重要股东交易(数据来源:CHOICE)中信证券股份有限公司张家港人民中路证券营业部为张家港产业资本投资有限公司大宗交易席位。5.参控股子公司情况(间接全资子公司17家,全资子公司15家,控股子公司3家,间接控股子公司2家,合计47家,其中27家位于境外)(数据来源:CHOICE)6.风险点行业竞争加剧的风险;原材料、运输费用等成本上涨的风险;汇率波动风险;房地产市场调控带来的风险;控股股东及其一致行动人股权质押的风险;商誉、无形资产及资产减值的风险;偿债风险;募投新增产能消化不达预期的风险;募投经济效益无法达到预期的风险等。7.负面新闻(1)受累挪威Ekornes收购案 曲美家居40亿元蛇吞象式交易初显负面http://finance.ce.cn/stock/gsgdbd/201909/20/t20190920_33194570.shtml(2)曲美经销商资金链断裂 家居代理危机https://m.jia.com/zixun/article/300059.html(3)曲美家居产品质量屡遭投诉,售后服务被曝“踢皮球”|家居3·15https://baijiahao.baidu.com/s?id=1725421216267515590&wfr=spider&for=pc(4)产品不合格、市值遭腰斩,曲美家居是如何掉队的?https://zhuanlan.zhihu.com/p/377975190(5)“曲美家居”经销商失联 顾客维权遇困难https://www.cqcb.com/hot/2021-11-08/4585820_pc.html(6)在“曲美家居”买家具,门店承诺成空话,负责人竟要拉着记者去跳楼?!https://baijiahao.baidu.com/s?id=1753630543601741669&wfr=spider&for=pc(7)营收下滑,曲美家居上半年亏损过亿,偿债压力或难缓解https://baijiahao.baidu.com/s?id=1775755363894574038&wfr=spider&for=pc(8)渭南曲美家居突然闭店,多位顾客无法退款也拿不到家具https://baijiahao.baidu.com/s?id=1773836280964580084&wfr=spider&for=pc往期文章回顾:1.城中村改造——福星股份2.LPG深加工——宇新股份3.基因测序——诺禾致源4.新营销+IP运营——元隆雅图5.调味品——日辰股份

“家具定制网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱:html5sh@163.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。

(数据来源:同花顺)2.重大资本运作(1)资产运作(数据来源:CHOICE)(2)定增(数据来源:CHOICE)获配明细(数据来源:同花顺)(3)发债(无)3.客户占⽐2022年报数据:前五名客户销售额57,453.46万元,占年度销售总额11.84%。前五名供应商采购额44,461.81万元,占年度采购总额16.53%4.商誉、质押、解禁、冻结、股东交易(1)冻结(无)(2)商誉(商誉10.34亿元,占比净资产47.77%)商誉(万元)(数据来源:同花顺)(3)质押(实控人存在质押)(数据来源:同花顺)(4)解禁(股权激励限售解禁比例不高)(数据来源:同花顺)(5)重要股东交易(近两年交易均价为10.17元;近一年存在实控人增持)近两年重要股东交易(数据来源:CHOICE)中信证券股份有限公司张家港人民中路证券营业部为张家港产业资本投资有限公司大宗交易席位。5.参控股子公司情况(间接全资子公司17家,全资子公司15家,控股子公司3家,间接控股子公司2家,合计47家,其中27家位于境外)(数据来源:CHOICE)6.风险点行业竞争加剧的风险;原材料、运输费用等成本上涨的风险;汇率波动风险;房地产市场调控带来的风险;控股股东及其一致行动人股权质押的风险;商誉、无形资产及资产减值的风险;偿债风险;募投新增产能消化不达预期的风险;募投经济效益无法达到预期的风险等。7.负面新闻(1)受累挪威Ekornes收购案 曲美家居40亿元蛇吞象式交易初显负面http://finance.ce.cn/stock/gsgdbd/201909/20/t20190920_33194570.shtml(2)曲美经销商资金链断裂 家居代理危机https://m.jia.com/zixun/article/300059.html(3)曲美家居产品质量屡遭投诉,售后服务被曝“踢皮球”|家居3·15https://baijiahao.baidu.com/s?id=1725421216267515590&wfr=spider&for=pc(4)产品不合格、市值遭腰斩,曲美家居是如何掉队的?https://zhuanlan.zhihu.com/p/377975190(5)“曲美家居”经销商失联 顾客维权遇困难https://www.cqcb.com/hot/2021-11-08/4585820_pc.html(6)在“曲美家居”买家具,门店承诺成空话,负责人竟要拉着记者去跳楼?!https://baijiahao.baidu.com/s?id=1753630543601741669&wfr=spider&for=pc(7)营收下滑,曲美家居上半年亏损过亿,偿债压力或难缓解https://baijiahao.baidu.com/s?id=1775755363894574038&wfr=spider&for=pc(8)渭南曲美家居突然闭店,多位顾客无法退款也拿不到家具https://baijiahao.baidu.com/s?id=1773836280964580084&wfr=spider&for=pc往期文章回顾:1.城中村改造——福星股份2.LPG深加工——宇新股份3.基因测序——诺禾致源4.新营销+IP运营——元隆雅图5.调味品——日辰股份

“家具定制网”的新闻页面文章、图片、音频、视频等稿件均为自媒体人、第三方机构发布或转载。如稿件涉及版权等问题,请与

我们联系删除或处理,客服邮箱:html5sh@163.com,稿件内容仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同

其观点或证实其内容的真实性。